Лофт для бизнеса — это не только красивое пространство с кирпичными стенами, большим светом и удобной локацией. Для предпринимателя это ещё и хозяйственная операция: кто платит, зачем арендует, какие документы останутся после сделки и можно ли подтвердить связь расходов с деятельностью компании.

Для компании, которой нужна аренда лофта СПб под съёмку, переговоры, обучение или временный шоурум, важны не только интерьер и район. Бухгалтеру нужны договор, акт, корректное назначение платежа, понятная деловая цель и подтверждение результата. Без этого красивая площадка быстро превращается в спорный расход.

Зачем бизнесу лофт и почему бухгалтерия подключается заранее

Лофт для бизнеса нужен не только для встреч, съемок или презентаций. У него должна быть конкретная хозяйственная цель. Если помещение связано с доходом компании, расход проще обосновать. Но для этого нужны документы и понятная логика: что делали, кто участвовал, какой результат получила компания.

Предприниматели арендуют помещения под разные задачи:

- съемку товара;

- переговоры с партнерами;

- обучение сотрудников;

- закрытые презентации;

- временные шоурумы;

- проектные сессии.

Внешне это похожие сценарии: компания снимает площадку на несколько часов или дней.

В учете у каждого случая своя логика. Съемка каталога ближе к рекламным и коммерческим расходам, обучение — к расходам на персонал, переговоры — к представительским расходам, а временный шоурум связан с продажами и демонстрацией товара.

Как описать деловую цель

До бронирования бухгалтеру или финансовому специалисту полезно уточнить у инициатора аренды три вещи: зачем нужна площадка, кто будет участвовать и какой результат должен остаться после мероприятия.

Формулировка «собраться командой» слабая. Следует писать конкретно: провести обучение восьми менеджеров по новому продукту, снять карточки товара для маркетплейса, провести переговоры с дистрибьютором, показать коллекцию оптовым покупателям.

| Сценарий аренды | Как обычно отражают цель | Что стоит сохранить |

| Фотосъемка товара | рекламные или коммерческие расходы | договор, акт, задание на съемку, готовые материалы |

| Обучение сотрудников | расходы на персонал или обучение | программу, список участников, приказ или служебную записку |

| Переговоры с партнерами | представительские расходы | повестку встречи, список гостей, подтверждение результата |

| Временный шоурум | аренду для продаж и демонстрации | график работы, фото продукции, акт оказания услуг |

| Проектная сессия | расходы на деятельность команды | план встречи, список участников, краткий итоговый отчет |

Если в договоре указано «праздничное мероприятие», а во внутренней записке — «стратегическая сессия отдела продаж», документы начинают спорить между собой.

В такой ситуации проверяющий смотрит не на намерения руководителя, а на то, что осталось в бумагах.

Какие документы нужны, чтобы аренда не зависла в расходах

Для учета аренды лофта нужны договор, акт или иной закрывающий документ, подтверждение оплаты и понятное назначение использования. Без этой связки расход может остаться в управленческом учете, но не пройти налоговую проверку.

Главная ошибка часто возникает не в сумме, а в названии операции. В счете написано одно, в договоре другое, в назначении платежа третье. Бухгалтер потом пытается собрать это в единый смысл, хотя проще согласовать формулировки до оплаты.

Базовый пакет документов

Если арендодатель — организация или индивидуальный предприниматель, стандартный пакет обычно включает договор или оферту, счет, акт, кассовый чек при оплате картой или наличными, платежное поручение при безналичном расчете. Если арендодатель работает с НДС и арендатору нужен вычет, дополнительно важен корректный счет-фактура.

При работе с самозанятым нужен чек из приложения «Мой налог». ФНС указывает, что чек самозанятого служит подтверждением сотрудничества именно с плательщиком НПД, а заказчик на основании такого чека может учитывать вознаграждение в расходах; если оплата уходит физическому лицу без статуса НПД, у заказчика могут возникнуть обязанности по НДФЛ и страховым взносам.

| Документ | Зачем он нужен |

| Договор или оферта | Подтверждает условия аренды, срок, цену и состав услуги. |

| Счет и платежное поручение | Показывают сумму, получателя и основание оплаты. |

| Акт | Закрывает услугу и подтверждает, что площадка действительно была предоставлена. |

| Кассовый чек или чек самозанятого | Подтверждает оплату и статус исполнителя в зависимости от схемы работы. |

| Служебная записка, программа, фото или отчет | Связывают аренду с деловой целью компании. |

Оферта и короткая аренда

Многие площадки работают через оферту. Это нормально, если предприниматель сохраняет ее текст на дату оплаты. Через месяц условия на сайте могут измениться, а бухгалтеру понадобится доказать, за что именно платили.

Совет: договор, оферту, подтверждение брони, акт, чек, программу мероприятия и материалы по результату лучше сразу складывать в одну папку. Не после закрытия месяца, а в момент бронирования и проведения мероприятия.

Как выбрать лофт без налоговых и бытовых сюрпризов

Выбор лофта для бизнеса начинается не с интерьера, а с соответствия цели, документов и режима использования. Помещение должно подходить гостям, команде, технике и бухгалтерскому досье сделки.

В Санкт-Петербурге много площадок в бывших промышленных зданиях, старом фонде, креативных кластерах и апарт-комплексах. На фотографиях они могут выглядеть одинаково привлекательно. Для предпринимателя важнее практичные детали: доступ в нужные часы, возможность принять курьера, грузовой лифт или удобная разгрузка, правила по шуму, юридический статус помещения, документы от арендодателя и возможность оплатить с расчетного счета.

Для фотостудии критичны свет, высота потолка, мощность электросети и возможность привезти реквизит. Для переговоров — акустика, посадочные места, отдельный вход, парковка или понятная логистика от метро. Для обучения — вентиляция, нормальные стулья, экран, проектор, розетки и оборудование для показа материалов.

Что именно продает площадка

С точки зрения учета важно заранее понять, что получает арендатор: только помещение, помещение с мебелью, помещение с техникой, организацию мероприятия, площадку с кейтерингом, техническое сопровождение или работу администратора. Чем больше услуг в одном счете, тем внимательнее нужно описывать их состав.

| Критерий | Что проверить | Почему это влияет на учет |

| Статус арендодателя | организация, ИП, самозанятый или физлицо | меняются документы, налоги и обязанности по удержанию налога |

| Назначение помещения | можно ли проводить деловые мероприятия и съемки | снижает риск претензий к экономической обоснованности |

| Состав услуги | только аренда или аренда с техникой, мебелью, питанием | разные виды расходов могут учитываться по-разному |

| Подтверждение результата | фото, программа, список участников, отчет | доказывает связь аренды с деятельностью компании |

| Оплата | расчетный счет, чек, плательщик и получатель | помогает избежать разрыва между договором и платежом |

Насторожиться стоит, если площадку сдают «по дружбе», оплату просят перевести на личную карту администратора, а документы обещают прислать позже. Для частного вечера такая схема может выглядеть привычно. Для бизнеса это риск: деньги ушли, расход не подтвержден, а бухгалтер не может корректно закрыть операцию.

Когда лофт становится представительским расходом

Лофт можно учесть как место деловой встречи, если мероприятие связано с переговорами, приемом партнеров или обсуждением договоров. Такие расходы нужно подтверждать особенно аккуратно, потому что представительские траты имеют собственные ограничения.

Для налога на прибыль представительские расходы нормируются: они учитываются в размере не более 4% расходов налогоплательщика на оплату труда за соответствующий отчетный или налоговый период. ФНС также указывает, что расходы должны быть экономически оправданными, документально подтвержденными и связанными с деятельностью, направленной на получение дохода.

Что сохранить по деловой встрече

Если компания снимает лофт для встречи с поставщиком, дилером или крупным клиентом, одного акта аренды мало. Нужны служебная записка о цели, программа переговоров, список участников, приглашение или переписка, протокол либо короткий отчет, коммерческое предложение, фото демонстрационной зоны, если она была.

Не нужно делать толстую папку ради двух часов встречи. Достаточно, чтобы по документам было видно: помещение арендовали не для отдыха директора, а для обсуждения коммерческого вопроса.

Питание, декор и развлечения

С питанием и развлекательной частью нужна осторожность. Аренда зала для переговоров может выглядеть обоснованно. Дорогой декор, ведущий и музыкальное сопровождение рядом с этим уже требуют отдельной оценки.

Если в счете смешаны зал, фуршет, ведущий, звук, декор и развлечения, бухгалтеру придется отделять деловое от неделового. Если мероприятие было корпоративным праздником, не стоит переименовывать его в «совещание». Такая замена создает не экономию, а риск.

Съемка, шоурум, обучение: разные цели — разные документы

Один и тот же лофт может попасть в учет как рекламная площадка, учебное помещение, место продаж или временный офис. Правильная классификация зависит от цели аренды, а не от внешнего вида помещения.

Для съемки товара аренда лофта обычно связана с продвижением. Например, бренд одежды снимает коллекцию в пространстве с нейтральными стенами и естественным светом. В документах лучше указать, что помещение предоставлено для рекламной фотосъемки продукции. Готовые фотографии, размещенные в каталоге, на сайте, в карточках товаров или на маркетплейсе, становятся сильным подтверждением.

Шоурум — другой сценарий. Здесь лофт становится точкой демонстрации товара и общения с покупателями. Нужны график работы, информация о приглашенных клиентах, отчет о заявках или продажах, фото экспозиции. Если компания продает мебель, светильники, одежду или предметы интерьера, такая аренда хорошо укладывается в коммерческую логику.

Обучение сотрудников требует приказа или распоряжения, программы, списка участников, материалов занятия и короткого отчета о проведении. Например, штат работает удаленно, офис маленький, нужна демонстрационная зона или оборудование площадки. Такое уточнение в служебной записке обычно снимает лишние вопросы.

| Цель | Бухгалтерская логика | Практическое подтверждение |

| Рекламная съемка | расходы на продвижение | техническое задание, готовые фото, публикации товара |

| Шоурум | расходы на продажи | график, список клиентов, фото экспозиции, заявки |

| Обучение | расходы на персонал | приказ, программа, список участников, учебные материалы |

| Проектная работа | аренда для деятельности | план работ, отчет команды, внутреннее распоряжение |

| Переговоры | представительские расходы или расходы на деятельность | повестка, список участников, протокол, коммерческий результат |

Если цель смешанная, лучше не прятать это. Разделение услуг и внутренний отчет выглядят убедительнее, чем попытка назвать все одной удобной строкой.

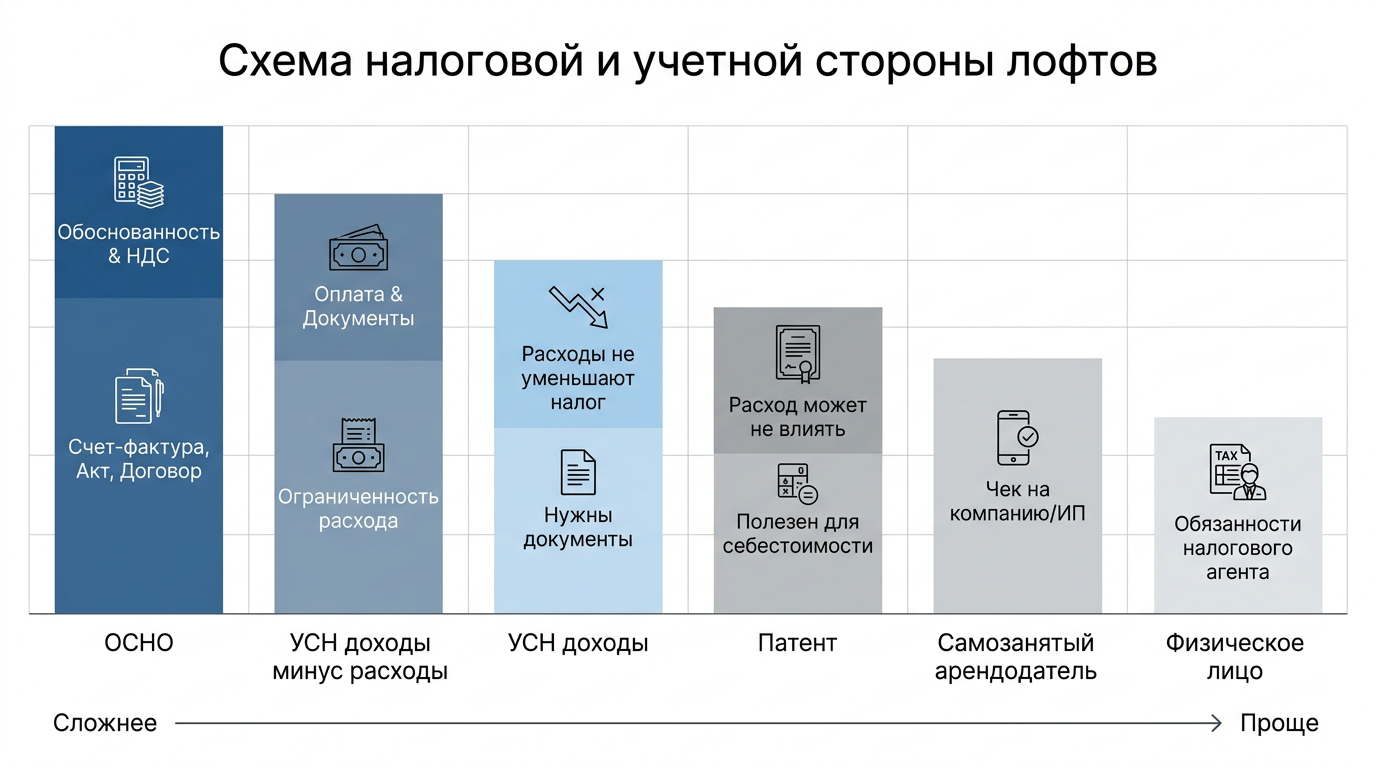

Налоговые режимы: где расход проходит легче, а где спорнее

Налоговый режим влияет на то, уменьшит ли аренда лофта налоговую базу. На общей системе важны обоснованность, документы и НДС. На упрощенной — еще и перечень разрешенных расходов.

Для организации на общей системе аренда помещения может быть обычным расходом, если она связана с деятельностью и подтверждена первичными документами. При наличии корректного счета-фактуры может возникнуть вопрос о вычете НДС, если арендодатель сам работает с этим налогом.

При УСН с объектом «доходы минус расходы» расход должен быть оплачен, подтвержден и относиться к разрешенным расходам. ФНС напоминает, что при УСН перечень расходов является закрытым; расходы налогоплательщика учитываются при условии соответствия требованиям главы 26.2 НК РФ.

Если используется объект «доходы», расходы налог не уменьшают. Но документы все равно нужны: для управленческого учета, подтверждения деловой цели платежа, расчетов с подотчетными лицами и возможных вопросов банка по операциям.

Особые случаи

На патентной системе нужно смотреть вид деятельности и характер помещения. Например, предприниматель оказывает фотоуслуги и арендует лофт для съемки клиента. Расход может не влиять на сумму патента, но остается частью себестоимости услуги и управленческого расчета.

При работе с самозанятым арендодателем чек должен быть сформирован на компанию или предпринимателя. ФНС разъясняет, что при продаже юридическому лицу или ИП самозанятый указывает ИНН и наименование организации или предпринимателя, а также наименование и стоимость услуги.

| Режим или ситуация | На что обратить внимание |

| ОСНО | НДС, счет-фактура, первичные документы, деловая цель. |

| УСН «доходы минус расходы» | Оплата, документы, связь с деятельностью, допустимость расхода. |

| УСН «доходы» | Расход налог не уменьшает, но документы нужны для управленческого учета. |

| Патент | Расход может не влиять на налог, но важен для себестоимости услуги. |

| Самозанятый арендодатель | Нужен чек на компанию или ИП с корректной услугой. |

| Физическое лицо | Нужно заранее оценить обязанности налогового агента. |

Договор аренды: мелкий шрифт, который потом стоит денег

Договор на лофт нужно читать как финансовый документ, а не как подтверждение брони. В нем должны быть понятны стороны, объект, срок, цена, состав услуг, порядок отмены и документы после завершения аренды.

Фраза «у нас стандартный договор» не должна успокаивать автоматически.

Стандартный — не значит подходящий для конкретной бизнес-задачи. В договоре важно проверить, кто арендодатель, кто принимает оплату, какое помещение передается, на какой срок, какая цель использования указана, что входит в стоимость, есть ли техника, мебель или реквизит, когда предоставляют акт и как возвращают обеспечительный платеж.

Обеспечительный платеж

Отдельного внимания заслуживает обеспечительный платеж. Его часто называют депозитом, но в документах лучше раскрывать смысл: сумма в обеспечение обязательств, возврат после осмотра помещения, удержание при ущербе.

Для учета это не обычный расход в момент перечисления. Пока сумма подлежит возврату, она отражается иначе, чем арендная плата. Ошибка здесь не всегда крупная, но неприятная при сверке.

Техника, мебель и реквизит

Если лофт арендуют с техникой, в приложении стоит указать перечень оборудования: проектор, свет, микрофоны, мебель, кухня, посуда, декор, реквизит, стойки, фоны, звуковое оборудование. В практике бывает так: после мероприятия арендодатель удерживает часть суммы за повреждение реквизита, а арендатор впервые узнает, что этот реквизит вообще был передан по договору. Опись снижает риск такого спора.

| Условие договора | Что уточнить | Риск при пропуске |

| Предмет | помещение, цель, состав услуг | расход трудно связать с деятельностью |

| Оплата | цена, НДС, обеспечительный платеж, штрафы | ошибки в учете и неожиданные удержания |

| Срок | время доступа, монтаж, демонтаж, продление | доплаты и спор по фактическому использованию |

| Документы | акт, счет, чек, счет-фактура при необходимости | расход не подтвержден первичкой |

| Ответственность | оборудование, ущерб, уборка, отмена | сложно оспорить удержания |

| Ограничения площадки | шум, доступ, грузовой лифт, пропуска | мероприятие может сорваться или подорожать |

Для недвижимости в старом фонде Петербурга полезно уточнять ограничения дома: шум после определенного времени, пропускной режим, запрет на крупногабаритный реквизит, отсутствие грузового лифта, правила управляющей компании. Эти условия не всегда относятся к налогам напрямую, но они влияют на исполнение сделки. Если мероприятие сорвалось из-за запрета управляющей компании, финансовый след все равно останется у бизнеса.

Как связать недвижимость и учет в управленческой картине

Аренда лофта должна попадать не только в налоговый регистр, но и в управленческую аналитику. Руководителю полезно видеть, сколько стоило мероприятие, какой результат оно дало и стоит ли повторять такой формат.

- Бухгалтерский учет отвечает на вопрос: можно ли признать расход и как его оформить.

- Управленческий учет спрашивает жестче: стоило ли платить за это помещение вообще.

Иногда ответ оказывается неожиданным. Съемка в дорогом лофте может дать качественные материалы и рост продаж, а презентация в модном пространстве — не привести ни к одному договору.

Для малого бизнеса не нужна сложная система. Достаточно завести статью расходов «аренда площадок» и разделять цели: съемки, переговоры, обучение, продажи, командные встречи, проектные сессии. После нескольких мероприятий станет видно, где деньги возвращаются заявками, материалами или договорами, а где остается только красивый отчет без результата.

Пример управленческого вывода

Интернет-магазин предметов интерьера три раза арендовал разные лофты для съемок. Первый вариант был дешевле, но без грузового лифта, поэтому команда потратила лишние часы на перенос мебели. Второй стоил дороже, зато дал больше готовых кадров за день. В управленческом учете второй вариант оказался выгоднее, потому что сократил оплату подрядчиков и время сотрудников.

Цена аренды сама по себе не показывает всю картину. Нужно считать полную стоимость события: помещение, технику, доставку, работу подрядчиков, время сотрудников, питание, дополнительные часы и удержания по договору.

| Что фиксировать после мероприятия | Зачем это нужно |

| План и фактическую цель | помогает понять, ради чего арендовали площадку |

| Полную сумму расходов | показывает реальную стоимость события |

| Полученные материалы или заявки | связывает аренду с результатом |

| Проблемы площадки | помогает не повторить ошибку при следующем бронировании |

| Короткий вывод | показывает, стоит ли снова использовать такой формат |

Небольшой отчет на одну страницу часто полезнее длинной презентации. Он помогает отделить удачный формат от дорогой привычки.

Частые ошибки предпринимателей при аренде лофта

Главные ошибки связаны не с самим помещением, а с поспешной оплатой, слабым договором и размытым назначением расходов. Чем дороже аренда, тем раньше к сделке должен подключаться финансовый специалист.

- Первая ошибка — оплата с личной карты. Иногда такой платеж можно оформить через авансовый отчет, если есть документы и связь с бизнесом. Но если чек оформлен на физическое лицо, договор отсутствует, а цель не подтверждена, ситуация становится шаткой.

- Вторая ошибка — смешение личного и делового . Собственник компании отмечает день рождения, приглашает партнеров и сотрудников, а потом предлагает учесть аренду как представительские расходы. В налоговом учете такая размытость работает против компании. Если деловая часть была, ее нужно отделить документально: время, участники, повестка, расходы.

- Третья ошибка — не проверить арендодателя. Если документы выставляет одна организация, оплату просит другая, а акт подписывает администратор без полномочий, риск растет. Для небольшой разовой суммы бизнес иногда принимает такой риск сознательно. Для крупного мероприятия это плохая практика.

Хороший ориентир простой: если через три месяца другой бухгалтер сможет понять операцию без устных объяснений руководителя, документы собраны нормально. Если без рассказа ничего не сходится, риск уже внутри папки.

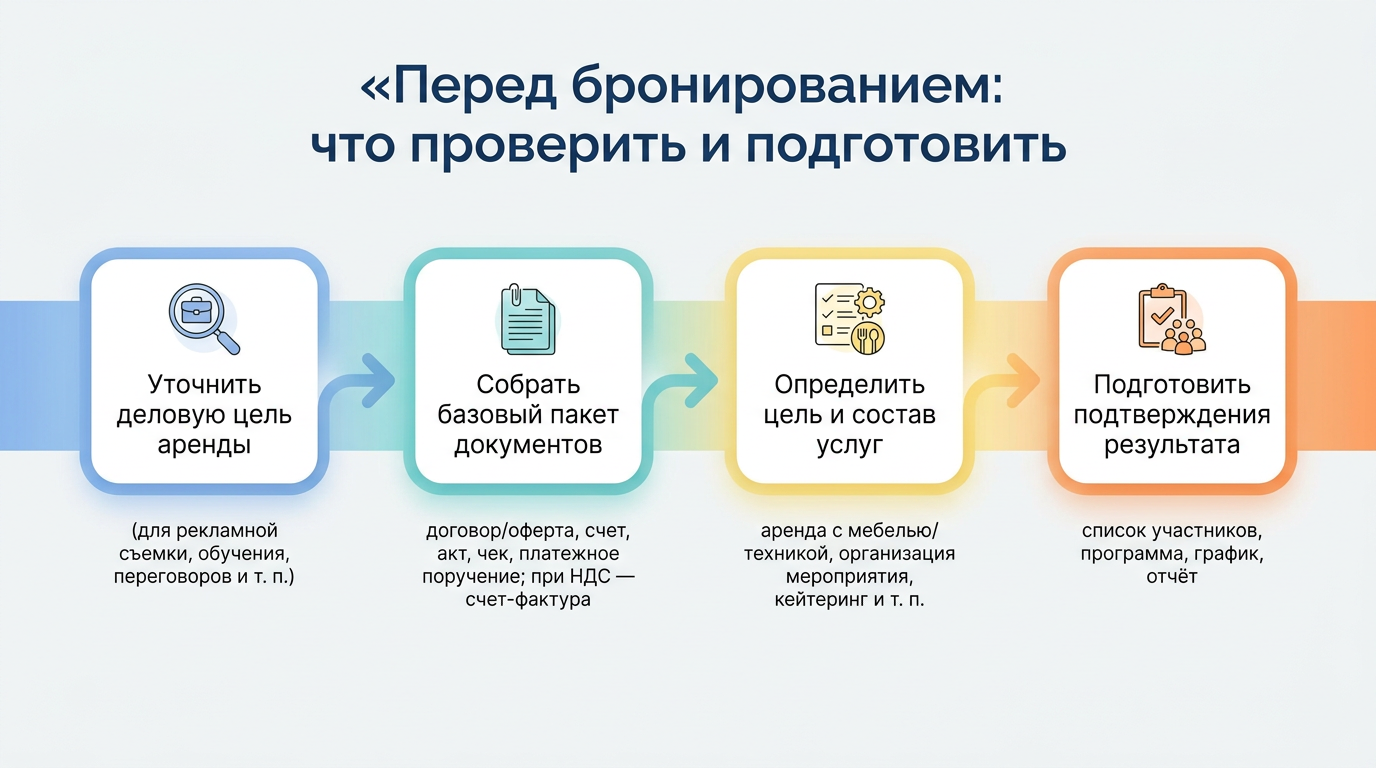

Что сделать перед бронированием площадки

Перед бронированием лофта предпринимателю стоит соединить деловую цель, договорные условия и учетные требования в одну короткую проверку. Это снижает риск налоговых вопросов и помогает заранее увидеть реальную стоимость события.

Работать лучше до оплаты. Сначала инициатор аренды описывает цель: съемка, переговоры, обучение, шоурум, проектная работа. Затем бухгалтер или финансовый специалист проверяет, какие документы понадобятся и как расход пройдет по налоговому режиму. После этого уже можно обсуждать интерьер, район, свет, мебель и оборудование.

В жизни порядок часто обратный: сначала выбирают красивое место, потом пытаются объяснить его бухгалтерии. Именно так появляются споры, задержки с закрытием месяца и риск непризнанных расходов.

Финальная проверка

| Этап | Что проверить |

| До оплаты | деловую цель, статус арендодателя, формулировку договора, состав услуги, НДС, порядок выдачи акта и чека |

| Во время мероприятия | программу, участников, фото деловой части, материалы съемки, презентации или обучения |

| После мероприятия | акт, чек или платежное поручение, внутренний отчет, подтверждение результата, управленческий вывод |

Для петербургского бизнеса лофт может быть удобным инструментом: город дает много форматов — от камерных студий до просторных залов в бывших промышленных корпусах. Но инструмент должен быть настроен. Если помещение помогает продать товар, обучить команду или провести переговоры, расходы можно объяснить. Если оно выбрано только потому, что «там красиво», бухгалтерская защита будет слабой.

Самый разумный первый шаг — собрать короткий пакет фактов: кто арендует, у кого арендует, зачем, на какой срок, какие документы будут на выходе. После этого лофт перестает быть случайной тратой и становится управляемым решением. В учете, как и в недвижимости, ценится не эффектная картинка, а ясная опора под ногами.